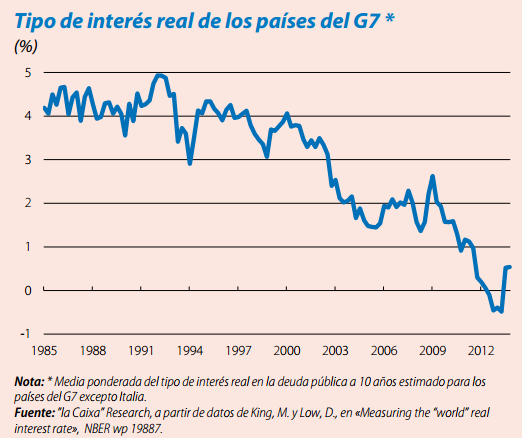

En dos entradas anteriores empecé a explicar el contenido de mi presentación en el V Congreso Internacional «Dependencia y Calidad de Vida», organizado en Madrid por la Fundación Edad&Vida los días 10 y 11 de marzo. Después de explicar dos razones por las que los tipos de interés reales de activos sin riesgo se habían reducido sistemáticamente en el tiempo, añadí una tercera: la demanda de esos activos ha aumentado considerablemente en los últimos tiempos. El gráfico adjunto, tomado del Informe mensual de la Caixa, muestra la caía de los tipos de interés reales desde los años 80.

Siempre ha habido aumentos transitorios de la demanda de activos seguros, a raíz de crisis financieras, cambiarias, geopolíticas, incluso físicas: se trata de la “huida hacia la seguridad” que explica, por ejemplo, que siempre que “pasa algo”, desde un terremoto en Japón hasta el resultado de unas elecciones inciertas en Grecia o movimientos de tropas en Ucrania, la demanda de dólares aumenta, incluso aunque ese “algo” ocurra en Estados Unidos (!). Pero esos son movimientos breves. ¿Qué es lo que puede explicar un aumento grande y sostenido de la demanda de activos seguros en la economía mundial, desde hace unas décadas?

Las explicaciones más frecuentes son:

- La creciente demanda de activos por instituciones oficiales o por inversores soberanos, cuyas políticas son conservadoras, es decir, mantienen un porcentaje elevado de sus carteras en activos “seguros”. Por ejemplo, desde la crisis asiática de 1987, los países emergentes han aumentado enormemente sus reservas de divisas, que sus bancos centrales han materializado en deuda pública segura, principalmente norteamericana.

- Cambios en las regulaciones y normas institucionales, que obligan a muchas entidades inversoras a guardar un porcentaje elevado de sus activos en deuda segura. Por ejemplo, los bancos comerciales, para cumplir las cada vez más exigentes condiciones de seguridad de Basilea III; las compañías de seguros, para las condiciones de Solvencia II que entrarán en vigor el año que viene; los bancos otra vez, para tener acceso a los créditos de los bancos centrales; algunos vehículos financieros para poder ser mantenidos fuera del balance de los bancos, etc.

Si la demanda de activos seguros ha aumentado, la oferta no lo ha hecho al mismo ritmo. Esto explica, por ejemplo, las maniobras que se llevaron a cabo en los años previos a la crisis, para convertir activos de alto riesgo (hipotecas subprime, deuda por la venta de automóviles, deuda de tarjetas de crédito o deuda de estudiantes universitarios) en tranches en las que se repartía el riesgo, de modo que una parte de esos activos tenían una calificación de AAA, es decir, tan seguros como la deuda alemana o suiza. Lo que pasó después de la crisis financiera muestra que esa aparente seguridad era solo eso, aparente. Pero la misma proliferación de activos con calificación AAA muestra el “hambre” de activos sin riesgo que había en el mercado.

Demanda creciente y oferta no tan creciente significa aumento de los precios y reducción de las rentabilidades: los tipos de interés reales de los activos sin riesgo han bajado de manera continua, hasta llegar a tipos negativos. Paciencia, lector; seguiré otro día.

Es una constante que la mayoria, ante tiempos de cambios busque la seguridad

¿Cual debería ser el rol del estado en este caso? ¿Debería intervenir directamente en el problema o estimular mecanismos que aumenten la oferta? La respuesta dependerá de cada postura ideológica pero lo innegable es que el poder corporativo es tan grande que muchas veces se dan cambios para su propio beneficio sacrificando el bienestar e intereses de todo un país.

Si la oferta no logra «sincronizarse» a la demanda, el decaimiento es lo único seguro. También baja la T (actividad económica) que es una variable contra-relacionada con la entropía (aumento de riesgo). El riesgo no puede recudirse hasta que aumente la oferta de bienes seguros y, si esto no es posible, la diversificación sólo consigue un aumento de entropía cada vez más rápido, lo único que puede detener este proceso es la inseguridad mayor en el entorno, que es lo que nos está pasando: ecología, riesgo de vida, etc.