En un artículo anterior (Cuánto dura el ciclo económico), varios lectores (Alberto AW, Jose Gamboa) sugerían que el crecimiento económico está directamente relacionado con el crecimiento del crédito, según postula la escuela austríaca. Parece una idea razonable. Veamos qué nos dicen los datos en España (1970 a 2015).

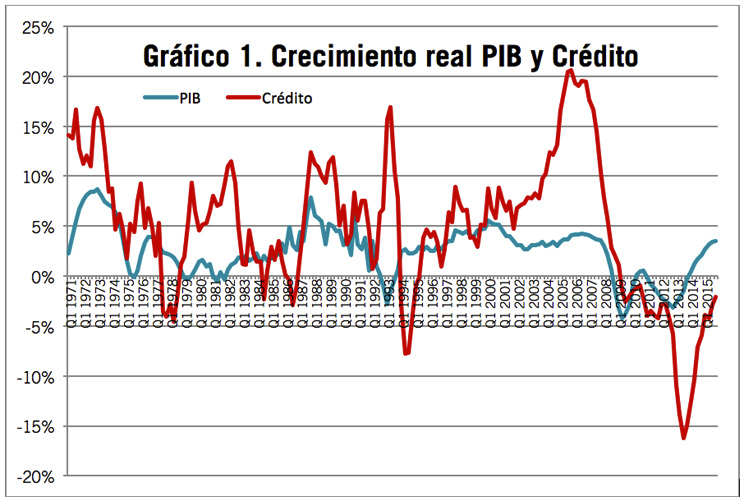

La línea azul del Gráfico 1 nos indica el crecimiento real del PIB, en términos interanuales (el PIB de un trimestre respecto al PIB del mismo trimestre del año anterior). Los datos son trimestrales y la fuente es el INE. Es un gráfico que ya nos resulta conocido. El crecimiento se mueve entre el 0% y el 4% con alguno picos del 5%. Las crisis (crecimiento 0 o negativo) se producen en el 75, 79-81, 93 y la más larga de todas del 2009-13.

La línea roja indica el crecimiento real del crédito (crecimiento nominal menos inflación). Datos trimestrales, la fuente es el Banco España.

Parece lógico que el banco central tenga una política anticíclica respecto a la economía: que facilite el crédito (dinero barato) cuando hay crisis y que lo restrinja cuando hay boom económico, para paliar el riesgo de sobrecalentamiento e inflación. Según esto, el crédito debería crecer más que la economía en tiempos de crisis y menos en tiempos de bonanza. La correlación entre ambos debería ser negativa o cero.

Pero ojo, otros postulan que el banco central debería ser totalmente neutral y que no debe interferir en la economía. A mí personalmente me parece más sensato la actuación anticíclica, si no, para qué quiero banco central, ¿sólo para proporcionar liquidez?

En el gráfico vemos los años en que la línea roja está claramente por encima de la línea azul, es decir, el crecimiento del crédito es muy superior al crecimiento del PIB. Esos periodos pueden dividirse (grosso modo), en dos: actuaciones procíclicas, cuando el crédito crece más que lea economía a pesar de que esta vaya muy bien; y actuaciones anticíclicas, cuando el crédito crece más que la economía porque esta va mal.

Periodos procíclicos

- Periodo 2002-08. Grandísimo aumento del crédito en cantidad (13% anual promedio) y en duración (7 años), como nunca antes. Durante dos años y medio (2005-07), ¡¡¡el crédito crecía casi al 20% anual!! Una barbaridad. Y esto coincidiendo con un muy buen crecimiento económico. La correlación entre ambas variables fue del 88%, cuando debería ser negativa o cero. Después de esta mega burbuja crediticia, tenemos la peor crisis económica de nuestra historia reciente, en cantidad y duración (2009-13).

- Periodo 1998-99. Ocurrió lo mismo, gran crecimiento del crédito (11% anual) por encima del crecimiento de la economía (5%). Correlación entre ambos, 76% cuando debería ser cero o negativa. La consecuencia: otra burbuja inmobiliaria y bursátil, precios caros y malos créditos. Lo mismo que en el 2002-08 pero a escala mucho más pequeña. La burbuja no fue tan grande gracias a que el Banco de España actuó y prohibió a los bancos que crecieran el crédito por encima del 10%.

- Periodo 1971-73. Otra pequeña burbujita, pero esta vez más pequeña que las anteriores en duración (3 años) y sobre todo en tamaño: crecimiento promedio del crédito 10% frente al 5% de la economía. La correlación entre ambos es del 42%. Veníamos de unos años, los 60, de mucho crecimiento tanto del PIB como del crédito. A esta pequeña burbuja (propia de final de ciclo) sobrevino la crisis económica del 75.

La conclusión que yo saco es que cada vez que el PIB crece (vaya, que la economía va bien) y el crédito crece muy por encima del PIB, se crea una burbuja (todo pasa a ser caro) y luego viene la crisis. Si la burbuja es larga y grande, como fue en el 2002-08, la crisis económica subsiguiente también lo será.

- Periodo 2009-13. El crédito decrece y decrece mucho (como nunca antes) en un momento en que la economía baja como nunca antes. Lo “normal” hubiera sido que el crédito creciera para estimular la economía, pero no fue así. Ota actuación “procíclica”.

En este caso no se puede echar la culpa necesariamente al banco central. Para que el crédito aumente es necesario que los bancos tengan dinero y eso es responsabilidad del banco central. Pero puede ocurrir que tengan dinero, pero no quieren prestar porque están muy obsesionados con la morosidad y el riesgo. Y también puede ocurrir que los bancos sí tienen dinero y sí quieren prestar, pero las empresas y familias no quieren pedir prestado (porque ya pidieron mucho en el pasado reciente).

Periodos anticíclicos

En los últimos 45 años hemos tenido también periodos en que el crecimiento del crédito era mayor que el del PIB, precisamente porque este era casi inexistente. En este caso el banco central procura estimular la economía haciendo que el crédito crezca. Es pues una actuación anticíclica. En el gráfico podemos que en casi todas las crisis anteriores, hubo expansión de crédito, cuando la economía apenas crecía. Así ocurre en todas las crisis: la del 75, la del 79-82, la del 93… en todas las crisis menos en la de 2009-13 en que el crédito sí bajó, cuando debería haber subido.

También hemos visto periodos de actuación anticíclica cuando la economía crecía mucho o parecía que podría que podría crecer mucho y el banco central limita el crecimiento del crédito. Así ocurre en el 1978, 1984-86, 1992 y 1994. Y es lo que hubiera tenido que ocurrir a partir del 2002… pero no ocurrió, el banco central (el Banco de España en este caso) no hizo nada para evitar que la burbuja se inflara.

Mi conclusión:

- La política monetaria (crecimiento del crédito) debe servir para moderar el crecimiento económico, es decir para que las crisis y las euforias sean más suaves.

- La política monetaria parece más eficaz para moderar la euforia que para estimular la economía.

- No frenar el crecimiento del crédito en épocas de bonanza producirá, casi con toda seguridad, una gran burbuja, seguida de una gran crisis. Al final todo volverá al equilibro (como dicen los economistas)… pero con mucho sufrimiento de muchas personas de por medio. Sufrimiento (y euforia) que nos habríamos ahorrado con un poquito de regulación.

- Ahora bien, ¿qué político se atreve a frenar el crecimiento económico, cuando todo el mundo tiene de todo, compra casas, pide créditos, y el mundo es maravilloso? Nadie. Por eso el gobernador del banco central debe ser siempre un técnico, que no tiene que comprar votos en las elecciones locales, autonómicas o generales del mes que viene y que mire por el bienestar, estable, de sus ciudadanos en el largo plazo.

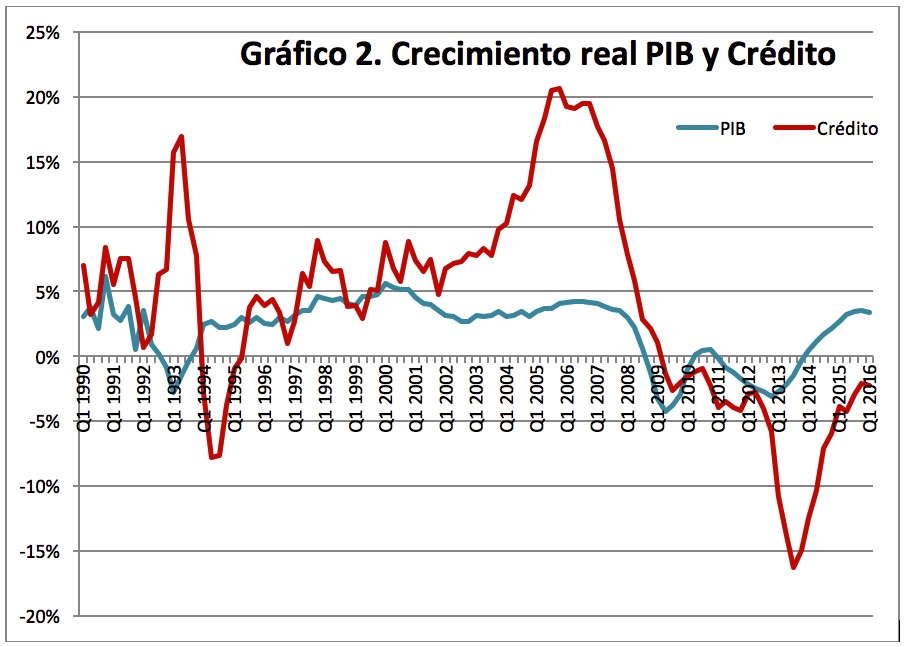

El gráfico anterior se visualiza mejor si tomamos “sólo” los últimos 25 años, desde 1990 a 2015 (Gráfico 2). Obviamente las conclusiones son las mismas. Generalizando mucho, actuación monetaria correcta hasta 2004 y desastre total a partir de ahí.

Buena pregunta. Si fuese un examen, podríamos escoger una o varias de las siguientes respuestas:

1. Porqué el Gobernador del BE era un técnico inepto

2. Porqué el Gobernador del BE era (y es) un cargo politizado elegido por políticos

3. Porqué el Gobernador del BE no mantuvo su independencia y cedió a presiones de grupos de interés

4. Porqué para el Gobernador del BE (y otros gobernadores de Bancos Centrales) «su reino no es de este mundo». Es decir, no percibieron ni perciben la crisis.

5. Todas las respuestas anteriores son correctas

Saludos.

Respuesta. Por primera vez (en la historia reciente) el Gobernador del Banco de España, Miguel Angel Fdez Ordoñez:

– Era un político y no un técnico. Sus últimos 20 años había ocupado cargos políticos en la administración pública

– Un político con muy buena preparación técnica (Economista del Estados, Secretario de Estado de Economía, etc)… pero sin experiencia en la gestión monetaria propia de un Banco Central.

– No era técnico del banco de España.

– No fue consensuado con los otros partidos (como siempre se había hecho para un puesto tan relevante).

Esto ocurrió en 2006 en el Gobierno Zapatero.

Pero para decir la verdad completa. El crecimiento excesivo del crédito comenzó en 2004 con Caruana y se prolongó mientras estuvo en el cargo hasta julio 2006.

Eduardo

Estimado Eduardo:

Escribes de manera acertada: «Ahora bien, ¿qué político se atreve a frenar el crecimiento económico, cuando todo el mundo tiene de todo, compra casas, pide créditos, y el mundo es maravilloso? Nadie. Por eso el gobernador del banco central debe ser siempre un técnico, que no tiene que comprar votos en las elecciones locales, autonómicas o generales del mes que viene y que mire por el bienestar, estable, de sus ciudadanos en el largo plazo». Y me preguntó ¿por qué no hizo nada los gobernadores del Banco de España?

Saludos.

Lo que se observa, en general, es que el crédito corre detrás de la euforia del crecimiento (se desmanda, más bien) y se deprime tras el bajón del crecimiento, esto es, que más que ser el control crediticio una variable independiente destinada a moderar o estimular el crecimiento es simplemente una variable dependiente de la marcha real de la economía productiva.