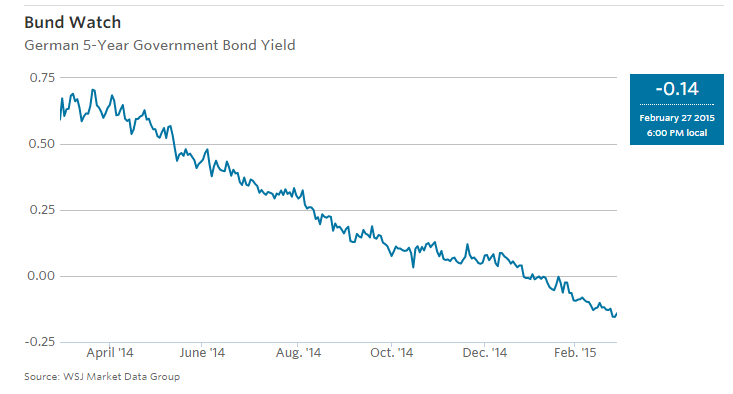

Sigo con los temas desarrollados en tres entradas anteriores sobre mi presentación en el V Congreso Internacional «Dependencia y Calidad de Vida», organizado en Madrid por la Fundación Edad&Vida los días 10 y 11 de marzo. En la entrada anterior me quedé a la puerta de lo que pretendía ser el punto central de mi conferencia: no solo han bajado los rendimientos (tipos de interés) reales de los activos sin riesgo desde los años 80, sino que algunos han llegado a niveles negativos. Y si el lector no se lo cree, puede comprobarlo en el gráfico adjunto sobre la rentabilidad de la deuda alemana a cinco años.

Pero, ¿tiene sentido que un tipo de interés sea negativo? El lector, que recuerda lo dicho antes sobre tipos de interés nominales y reales, encontrará inmediatamente una explicación sencilla. Supongamos que el tipo de interés real es del 2% anual, y que espero una inflación para el año que viene del 3%; pediré, por tanto, una rentabilidad nominal del 5%. Pero si la inflación se acelera en los próximos meses, y es del 6% dentro de un año, el rendimiento nominal del 5% de mi inversión se habrá convertido en un rendimiento real del -1%. Luego, sí, los tipos de interés reales pueden ser negativos ex post.

Bien, pero lo que observamos ahora es que hay inversores que compran deuda alemana (segura, si nos atrevemos a decir que algún deudor no tiene riesgo, lo que no deja de ser muy discutible) al -0,20% anual, es decir, a un tipo de interés negativo ex ante. ¿Cómo puede ser eso? ¿Tiene lógica que alguien “pague” por prestar, es decir, por comprar por 100 un activo que, dentro de un año, valdrá 99,80? La respuesta es sí, al menos en tres casos.

- Si hay expectativas de deflación profunda y/o duradera. Si dentro de un año los precios han caído un 3%, esos 99,80 euros tendrán un poder adquisitivo de 102,80. Comprar deuda segura a tipos de interés negativos equivale a pagar una prima de seguro para protegerse de la deflación. Y algo parecido ocurre si se espera un aumento de la prima de riesgo de otros activos.

- Para reproducir una cartera benchmark. Los fondos tratan de tener carteras de composición similar a una cartera de referencia, y si esta incluye deuda segura a tipos negativos, hay que comprar esa misma deuda en la misma proporción. De otro modo, la cartera propia ya no tiene el mismo riesgo que la cartera benchmark. Prueba de esto es el aumento del peso de la deuda suiza, danesa, sueca, japonesa o de la eurozona en el JPMorgan Global Government Index, a pesar de sus tipos de interés negativos.

- Como estrategia para ganar invirtiendo en deuda a largo plazo a través de las ganancias de capital. Obviamente, si el tipo de interés de la deuda a cinco años es negativo, no habrá beneficio si el inversor conserva los valores hasta el vencimiento, pero puede venderlos antes del vencimiento, aprovechando una subida de su precio. Esto es lo que está detrás de la reciente estrategia de quantitative easing del Banco Central Europeo: el anuncio de grandes compras de deuda a largo plazo lleva a pensar que los precios de esa deuda pueden subir en los próximos meses, si la autoridad monetaria sigue comprando, de modo que comprar ahora esa deuda puede crear oportunidades de beneficio en los próximos meses, cuando su precio suba.

Acabo de hacer una referencia a la política monetaria del Banco Central Europeo. Esta es la pieza que nos falta para entender la evolución de los rendimientos reales de la deuda sin riesgo. Pero lo dejo para el próximo día.